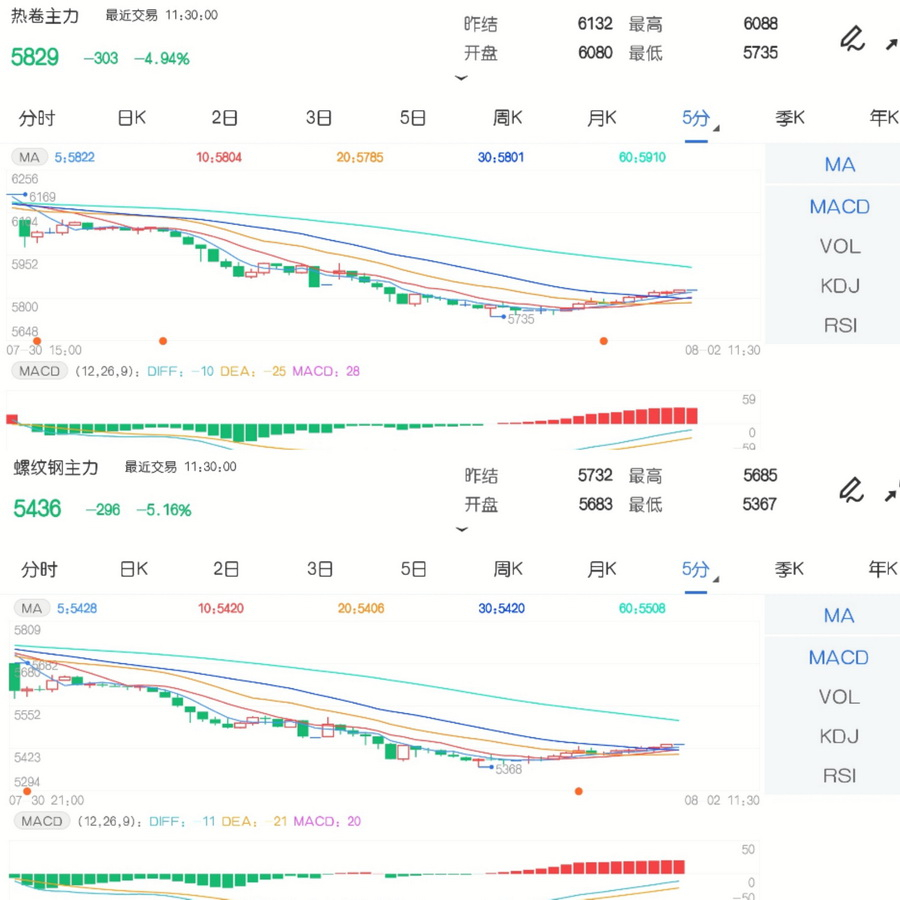

8月2日,螺纹钢期货2110合约早盘大幅下跌,午收5436元跌5.16%;热卷期货2110合约早盘大幅下跌,午收5829元跌4.94%。铁矿石2109合约早盘低开震荡,午收1056.5元跌0.61%。

近期多部委接连发声要求做好大宗商品保供稳价工作,同时中央政治局首提纠正运动式“减碳”。上周五黑色期货市场夜盘率先大幅下跌,带动今日钢材现货市场跟随下跌。政策调控施压下,短期钢材价格呈现高位回落态势。

走势回顾

上周螺纹钢主力2110合约延续涨势,收于5737 元/吨,周环比上涨66元/吨,成交707.04 万手,持仓124.67 万手,持仓减少11.90 万手。

上周热卷主力2110合约大幅上涨,收于6169 元/吨,周环比上涨201元/吨,成交294.85 万手,持仓68.86 万手,持仓增加5.54 万手。

供应

钢厂高炉产能利用率小幅波动,分品种合计产量继续快速下降,近期钢厂减产力度不断加码,分品种产量已经较前期高点下降超过10%。

上周全国建筑钢材贸易商周合计成交量为82.69 万吨,环比下降9.08 万吨。上周市场成交小幅波动,淡季背景下成交弱势平稳。

库存

截至上周末Mysteel统计全国主要城市钢材社会库存为1526.09 万吨,环比上升1.87万吨;Mysteel统计全国钢厂全品种库存为610.92 万吨,环比下降6.06万吨;社会+钢厂库存合计环比下降4.19万吨。上周总库存继续下降,但降幅有所收窄,钢材供需双降,库存表现基本平稳。

投资建议

上周螺卷继续走强,但周五盘后政策调控压力再度显现,夜盘出现大幅下跌。

供应方面,上周钢厂高炉产能利用率小幅波动,分品种产量继续大幅下行,五大品种合计产量较前期高点下降幅度已超过10%,供应端仍延续着收缩态势;

需求方面,上周终端成交维持弱势平稳,淡季背景下成交相对低迷;

库存方面,上周总库存继续下降,但降幅有所收窄,在近期供需双减的背景下,库存表现基本平稳。

总体而言,进入7月后钢厂的持续减产对市场信心有所提振,价格持续上行,但周五晚间政治局会议在此提及大宗商品,并提出纠正“运动式减碳”,对于市场信心带来冲击,在政策调控压力再度显现的背景下,钢材期货或面临高位回调。