2月恰逢中国传统新春佳节假期,国内假日气氛浓厚,消息面相对平静。国际利好消息不断,拜登上台后1.9万亿刺激计划基本敲定。全球疫情出现拐点,新增连续下降。德国2月综合PMI环比上升,制造业PMI表现强劲,英国2月综合PMI升至49.8 经济表现高于预期。受经济复苏预期影响,原油、铜大幅上涨。

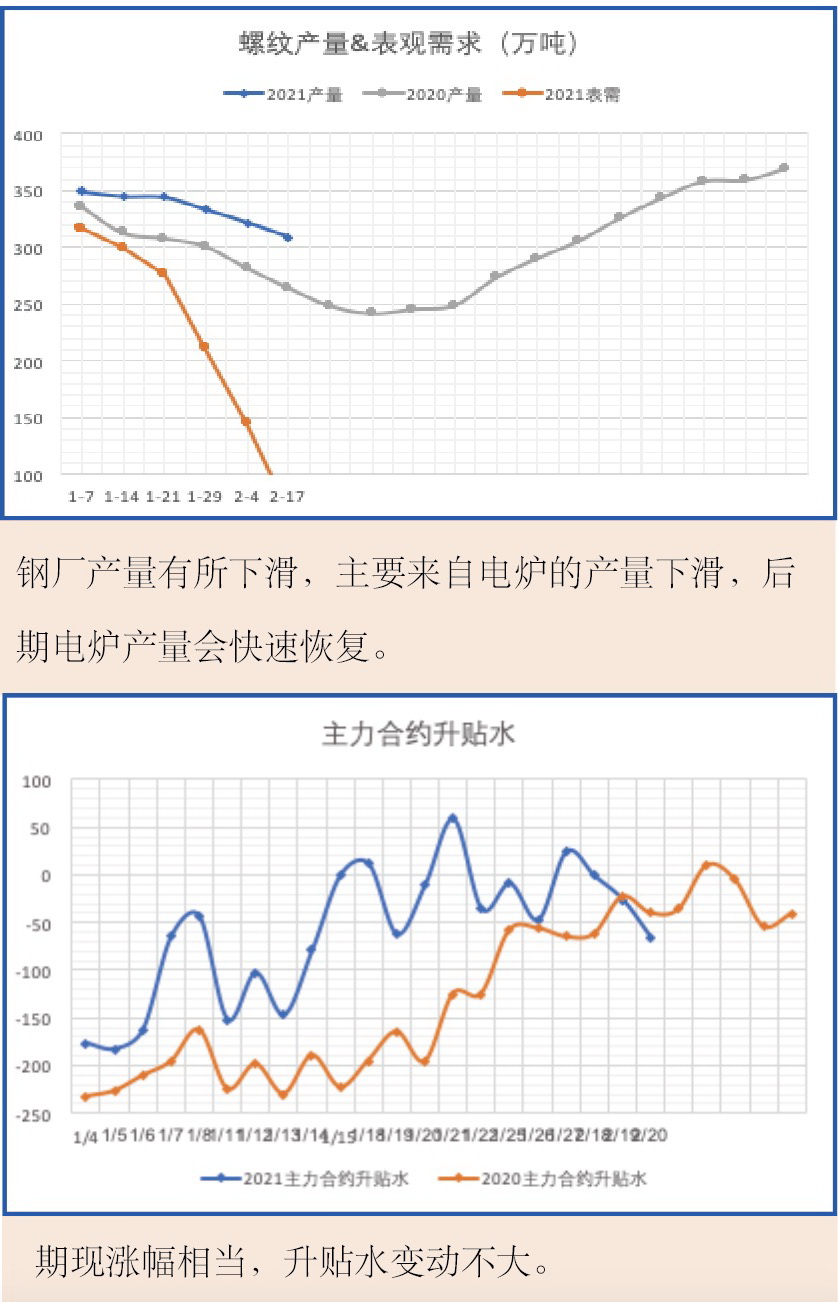

国内经济数据依然很好,1月份PMI为51.3同比增长2.6%。PPI指数100.3,同比、环比均实现增长。中国货币政策慢慢回归正常,M2增速下滑,同比增长9.4%。2月上旬,重点统计钢铁企业共生产粗钢2154.43万吨、生铁1916.33万吨、钢材2017.73万吨,本旬平均日产,粗钢215.44万吨,环比下降1.02%、同比增长11.09%。

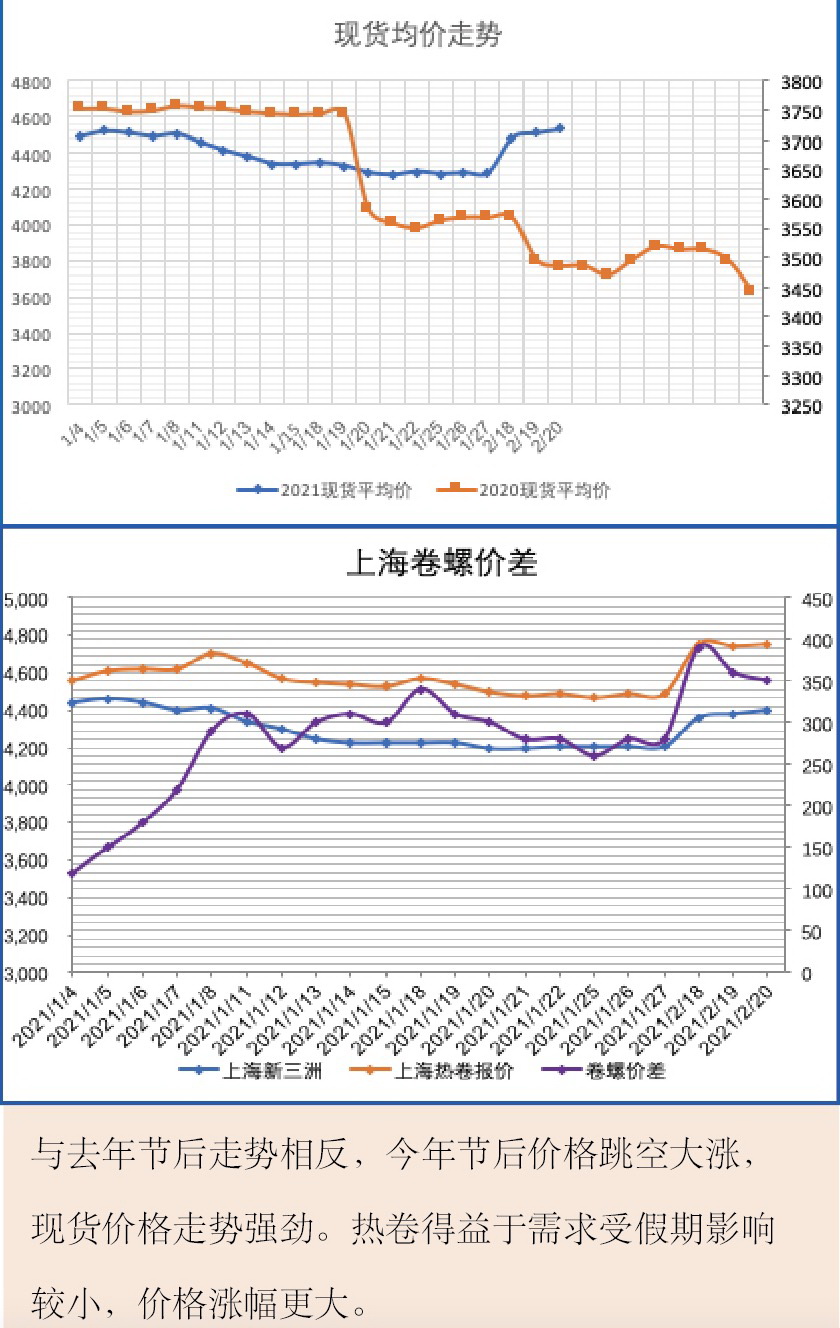

本月节前价格变动不大,维持在高位。节后上班首周价格快速上涨,涨幅接近200。节后杭州中天报4590,上海新三洲报4400,合肥长江报4620,南昌方大报4520。上海价格处在全国较低位置,报价跟沈阳价格接近(4380),北材南下动力不大。

共欢新故岁 喜迎开门红。节后价格在没有成交的情况下大幅拉涨,上海、杭州涨幅在180左右,南昌、合肥价格涨幅较大,在260左右。上涨主要是受到期货大幅上涨以及对后期需求的乐观预期推动。从库存数据来看,节后第一周库存达到了1520万吨,是近3年最高,库存压力较大。但同时铁矿、焦炭等原材料价格也远高于往年同期,高炉几乎没有利润。因此近阶段价格处在上涨有库存压力,下跌有成本支撑的状态。后期预计工程会慢慢复工,但是需求很难马上恢复,库存还会有2-3周的累库周期。在需求尚未启动,资源充足的情况下,价格连续大幅上涨很难实现,因为大家手里都有货,一旦产生较大利润,必然会有人急于兑现,因此预计后期价格会有一个回落的过程,但是价格回落幅度可能有限,整体还是一个震荡上涨的过程。直到4/5月份,库存快速去化后,价格上涨很可能加速。